可能再通过降息的神色保管低利率环境

开首:财经杂志

世界两会预报的1万亿元超始终特地国债将于本周启动刊行。

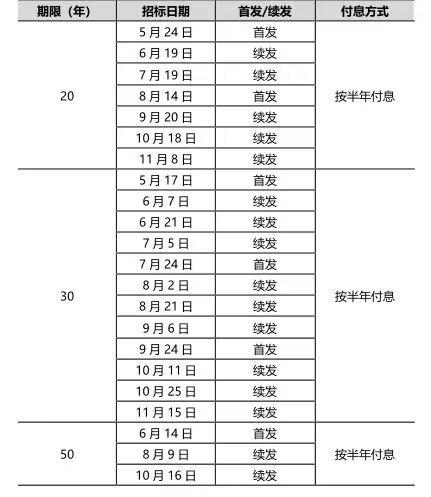

5月13日,财政部官网公布了《2024年一般国债、超始终特地国债刊行关系安排》,其中超始终特地国债分为20年期、30年期、50年期三个品种,均按半年付息。凭据安排,30年期特地国债将于本周五(5月17日)领先刊行。

注:2024年超始终特地国债刊行安排

注:2024年超始终特地国债刊行安排

“表面上特地国债发即将会对利率酿成进取的推能源,然则磋商到其刊行节律较为磨蹭,同期债市仍存在金钱荒的情况,咱们瞻望养息幅度有限,可能在个别刊行时点会对国债收益率酿成一定的扰动。”中信证券首席经济学家明明暗意。

从商场阐扬来看,13日国债期货全天阐扬强势。限度收盘,30年期、10年期、5年期主力合约划分高潮0.68%、0.18%和0.13%。

“当天高潮主若是因为商场正处于4月末养息后的开导现象。”来自上海的私募投资司理袁都暗意,“中始终来看,咱们仍然看好国债的投资价值。”

跟着超始终特地国债启动刊行,银行体系关于中始终流动性的需求将相应加多。多位分析东说念主士暗意,瞻望中国东说念主民银行(下称“央行”)将通过降准、MLF(中期假贷便利)操作等神色为政府债券刊行营造合适的流动性环境,将来也可能以降息的神色保管低利率环境以维持国债低资本刊行。

具体操作时点上,明明暗意,瞻望央行可能在二季度、三季度先以降准的神色提供流动性维持,待汇率压力放松后,可能再通过降息的神色保管低利率环境,匡助国债以较低资本班师刊行。

商场预期降准概率大于降息

2024年世界两会政府使命讲述建议,“为系统惩处强国成立、民族恢复程度中一些紧要名目成立的资金问题,从本年运转拟衔接几年刊行超始终特地国债,专项用于国度紧要政策试验和要点范围安全智商成立,本年先刊行1万亿元。”

具体刊行安排知晓,本年将刊行7只20年期超始终特地国债,其中首发2只、续发5只,最早于5月24日刊行;将刊行12只30年期超始终特地国债,其中首发3只、续发9只,最早于5月17日刊行;拟刊行3只50年期超始终特地国债,其中首发1只、续发2只,最早于6月14日刊行。

与此同期,多方信息知晓,5月场所债刊行也将提速。跟着场所债和国债刊行,企业-利洁吉咖啡有限公司银行体系对中始终流动性需求将加多, 企业-维尚远棉类有限公司货币政策怎么维持政府债券刊行也成为商场眷注焦点。

中金公司银行业分析师林英奇暗意, 民丰县嘉北聚合物有限公司跟着场所债、特地国债发力, 企业-伊丰领水产有限公司降准、二级商场购买国债等货币政策器具值得期待。

“咱们以为, 安达市利艾土特产有限公司央行有可能使用OMO(公开商场操作)、MLF、准备金等器具吝惜银行体系流动性的合理充裕,为政府债券刊行营造出合适的流动性环境。”光大证券首席固收分析师张旭暗意,“受益于谢却手工补息等举措带来的银行欠债资本下落,以及将来降准关于资金资本的从简,再经一小段时辰的‘蓄力’后,咱们较有可能看到LPR(贷款商场报价利率)的下行。”

“咱们以为本年央行粗略率会以降准或者MLF操作的神色进行维持,也可能勾通降息政策缩小实体经济融资资本。”明明暗意,“磋商到5月运转场所债供给也将提速,可能在二季度、三季度先以降准的神色提供流动性维持,待汇率压力放松后,可能再通过降息的神色保管低利率环境,匡助国债以较低资本班师刊行。”

值得属主见是,张旭强调,特制服装MLF降息的空间是可贵的,宜待更需要时使用,而非面前。

“部分东说念主以为应通过缩小MLF利率的神色缩小银行欠债资本,但骨子上MLF降息对银行欠债资本的影响相对有限。限度本年3月末,入款类金融机构东说念主民币资金开首为355.7万亿元,而自2023年1月至2024年4月这段时辰,MLF的月均操作量不及0.6万亿元。从缩小欠债资本角度讲,引诱入款骨子利率下行、缩小CD(同行存单)等主动欠债器具刊行资本的服从昭彰更高。”张旭分析称。

2.5%-3%为始终国债

收益率合理区间

此前,受政府债券刊行节律偏慢等身分影响,债市金钱荒短期昭彰加重,滋长反璧市作念厚热诚,超始终国债收益率出现昭彰下行。

3月以来,30年期国债收益率永劫辰在2.5%以下运行,10年期国债收益率则在2.3%以下。4月8日以来,超始终国债收益率加快下行,其中活跃券“23附息国债23”收益率捏续下行波及2.40%关隘。

近段时辰,央行数次辅导始终债券投资的利率风险。4月下旬以来,超始终国债收益率出现昭彰回升,面前已回升至2.5%以上。限度5月13日,“23附息国债23”收益率上行至2.55%摆布,较此前2.40%摆布的低点回升约15个基点。

此番超始终特地国债启动刊行,场所债刊行亦有望提速,债市行情将怎么演绎?

财政部发布超始终国债刊行策动当日,各期限国债期货主力合约全线收涨,其中30年期国借主力合约高潮0.68%,报收106.43,但仍低于4月23日收盘价108.35。30年期国债活跃券“23附息国债09”“23附息国债23”收益率划分下行3.5个和2个基点,即国债现券价钱上行。

“面前商场超始终国债存量限度约4万亿元,本年策动刊行1万亿元,结构上以30年期限为主。此番超始终特地国债莫得聚会刊行,对商场资金抽离有限。”袁都暗意,“流程4月下旬以来的回调,商场风险基本出清,面前利率水平基本处于央行合意区间,商场短期忧虑拆除,呈现开导行情。”

首页-影盈宏门窗有限公司中始终来看,供求关系是影响国债收益率走势进军身分。“面前实体经济融资需求尚未出现昭彰反弹,债市金钱荒模式料将持续。”袁都瞻望,后续超始终国债收益率可能持续稳中有降,趋势回转的概率不大。

“特地国债的发即将增大债券供给,同期财政资金的独揽也将有助于基本面改善和商场预期提振,因此表面上特地国债发即将会对利率酿成进取推能源。磋商到其刊行节律较为磨蹭,同期债市仍存在金钱荒情况,咱们瞻望养息幅度有限,可能在个别刊行时点会对国债收益率酿成一定的扰动。”明明亦暗意。

“从疫情巩固转段后的商场运行情况看,2.5%-3%是始终国债收益率的合理区间。”一位商场内行暗意,“关于商场出现的短期背离,债券商场供求趋于平衡将灵验缓解背离表象,将来央即将商业国债纳入公开商场通例操作器具后,通过国债卖出亦然平衡供求关系的操作神色。”